Verleden week vertelde ik u dat onze korte blogs een stimulans willen zijn om een hoger inzicht en een betere voeling te ontwikkelen met alles rondom financiën in uw leven. Onze blogs worden geschreven zonder ook maar iets te willen opdringen aan de lezer.

Vandaag heb ik het over twee begrippen die deze week twee keer aan bod kwamen tijdens gesprekken met beleggende cliënten:

VOLATILITEIT EN RISICO

Dit zijn twee verschillende begrippen en zoals beloofd, leg ik u de begrippen in simpele woorden uit.

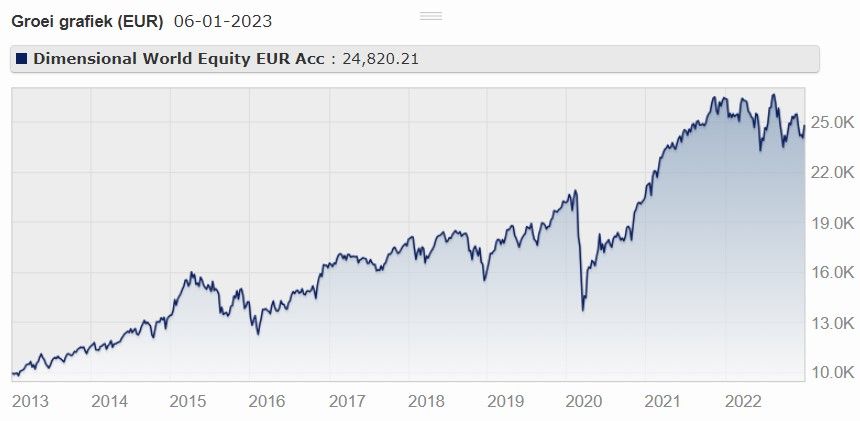

Ter illustratie toon ik u bij wijze van voorbeeld het koersverloop van een aandelenfonds. We tonen u louter illustratief het parcours dat de koers van het fonds heeft afgelegd over de volle jaren 2013 t.e.m. 2022. Zeg maar over de afgelopen 10 jaar.

De grilligheid waarmee de koers op en neer gaat in deze 10 jaar, dat wordt als volatiliteit van het fonds bestempeld. Ik zou er een nog veel complexere uitleg aan kunnen geven, maar voor nu en om het begrip te kunnen duiden, volstaat deze beknopte omschrijving.

De grafiek toont u hoe een inleg van € 10.000 op 1 januari 2013 geëvolueerd is over die tien jaar.

De grafiek toont niet bijzonder goed wat u hieronder kan aflezen, met name dat in die voorbij 10 jaar er acht positieve jaren waren en 2 negatieve jaren.

Het is de grilligheid van de koers die mensen beleggen als risicovol doet ervaren. Het is die grilligheid die door de meeste mensen als risico wordt aanzien. De grilligheid is echter wat men in de academische wereld de volatiliteit noemt.

Onze vaste lezers weten intussen al langer dat behoorlijke opbrengsten over een periode van tien jaar, zonder intussen de volatiliteit erbij te nemen, dat dit niet bestaat.

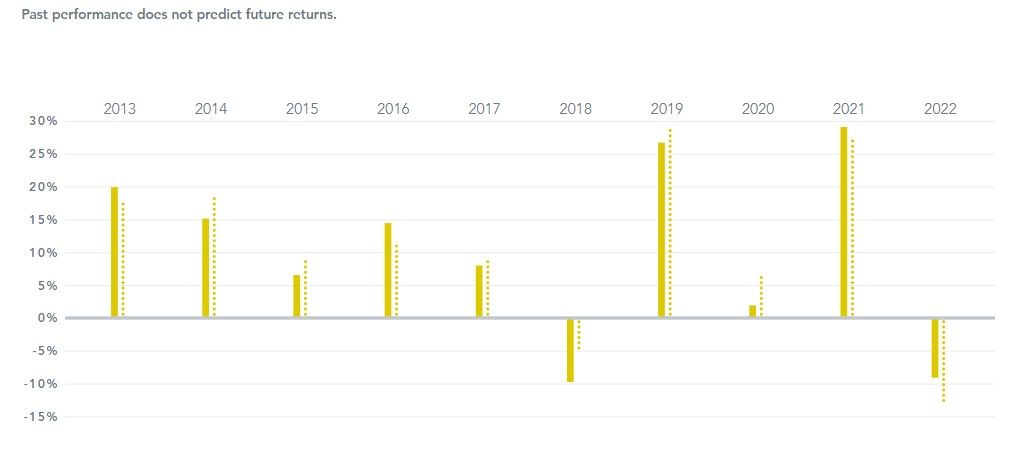

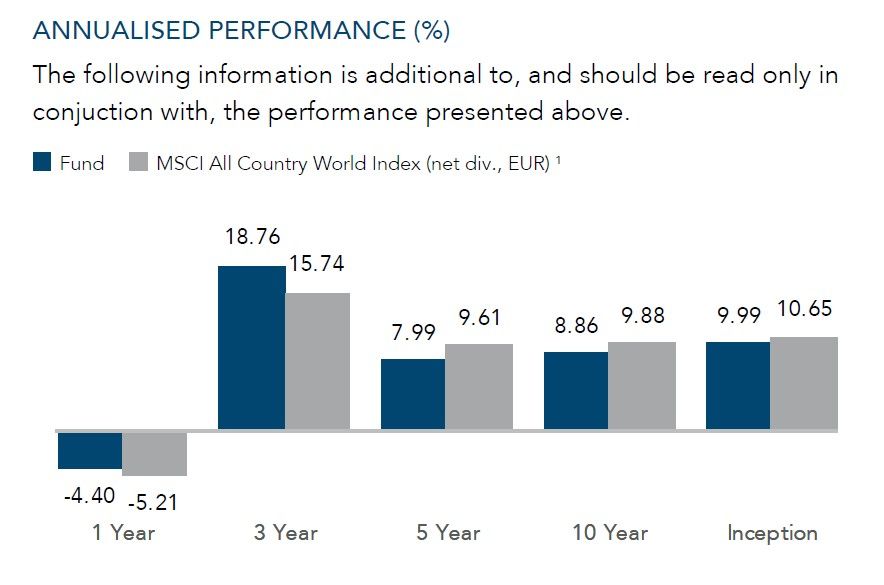

De grafiek die u helemaal bovenaan ziet, resulteert in een jaarlijkse opbrengst van 8,86% over die tien jaar. (Dit is zowiezo geen garantie dat dit herhaald wordt in de volgende tien jaar.) Over kortere periodes in diezelfde tien jaar heb je weer andere opbrengstcijfers. Zie hieronder :

Maar die return doet er nu even niet toe. Waar het om gaat als academici het hebben over de term RISICO, dat is iets helemaal anders.

Kijk terug naar de grafiek helemaal bovenaan en kijk met een vergrootglas naar het jaar 2020. De belegger die op 5 januari 2020 cash nodig had en zijn belegging daarvoor aansprak, kon op dat moment beduidend relaxter geld onttrekken dan, zeg maar een maand later, in februari 2020.

Voor ’t eerst maakten we kennis met het Corona-virus en een heuse lockdown. Ze trof de wereldeconomie keihard. En de beurzen deden wat dan kan verwacht worden, met name, zakken. De onzekerheden In de markt waren immens groot. Plots waren er zelfs nieuwe onbekende variabelen in de markt.

De koersevolutie die u in de grafiek kan aflezen is dan, volgens alle academische inzichten, helemaal normaal. Dat het fonds dit tegen het einde van 2020 helemaal verteerd zouden hebben wist niemand in februari 2020. Ik herhaal en wijs er nogmaals op dat de volatiliteit, het verloop van de koers van een fonds is.

Wat is nu het risico van beleggen? Wat is nu het risico van dit fonds?

De opbrengst over de geïllustreerde periode van 10 jaar is wat ze is. Maar u moet maar als belegger plots in februari 2020 nood hebben aan verse cash. Dan was het onttrekken van geld uit dit fonds veel minder interessant dan een maand eerder met name op 1 januari 2020.

De aandachtige kijker zal opmerken dat, vergeleken met het vertrekpunt 1 januari 2013, de belegger nog altijd wel een positieve opbrengst had. Maar allicht zal het subjectief heel magertjes hebben aangevoeld om net op dat moment uw fonds te moeten aanspreken.

Het is dus zaaks om naast uw belegd vermogen een correcte hoeveelheid cash op uw spaarrekening of op termijnrekening erop na te houden. Welk dat bedrag best is, bepalen we tezamen met u en is maatwerk. Zeker is dat het u in staat moet stellen om uw schouders op te kunnen ophalen op momenten zoals de eerste lockdown in 2020.

De onderlegde, academisch goed ingelichte, belegger snapt immers dat, mits de nodige tijd, de koersen weer aantrekken en het er alleen maar op aankomt om de rit vol te maken.

Wij verstaan dus onder risico. Het onvoldoende managen van uw cashbehoeftes!

Dit is een van de redenen waarom wij met al onze cliënten een gedetailleerde inventarisatie van hun uitgaven maken. Om er vervolgens voor te zorgen dat men altijd voldoende op een spaarrekening/termijnrekening heeft staan.

Zoals altijd leg ik het u uit in een makkelijk te verstane taal maar tegelijk komt er ook iets meer bij kijken dan enkel hetgeen u hierboven kan lezen.

U heeft nu alvast bijkomende inzichten verworven over het verschil tussen volatiliteit en risico.

Beide begrippen worden mijns inziens vaak met elkaar verward. Worden vaak in eenzelfde zinnetje uitgesproken. Maar zoals u hierboven kan lezen, u zou ze totaal ontkoppeld van elkaar moeten zien.

Ik wens u nog een fijne werkweek en hoop u volgende week weer terug onze blog te zien lezen.

Jos Drees

0495182899

Registered Life Planner (RLP) Kinder Institute of Life Planning (Boston-VS)