We doen wat anderen doen. We gaan even kijken wat 2025 ons als jaar gaat brengen. Eerst kijken we even terug op 2024.

2024 was het jaar van de wereldwijde verkiezingen en ging dus heel moeilijk worden. Dat was ook zo maar dan vooral voor de mensen in oorlogssituaties, klimaatrampen en andere rampen zoals hongersnood. Voor de wereldwijde belegger in aandelen en obligaties was 2024 een goed jaar. In een van de volgende blogs komen we met cijfermateriaal over de Cring beleggingsstrategie zodra alle indexen en resultaten bekend zijn.

2025 = 2024?

Wij weten het niet. Anderen weten het wel. We horen bronnen van wezenlijke verandering zoals de politiek van Trump, het uiteenvallen van de EU, het einde van de NAVO met Amerika als lid, een wapenstilstand in Oekraïne met een toenemende Russische dreiging aan de EU-grenzen, een handelsoorlog met China, een overvloed aan olie en steenkool en zo kan ik nog wel even doorgaan.

Vreemd hoe de klimaatverandering tussen de plooien van onze aandacht blijft vallen alhoewel we ze allemaal zonder uitzondering letterlijk aan den lijve ondervinden.

Al deze oorzaken waren allemaal al in meer of minder mate aanwezig in 2024. Daarom wordt het meer een voortzetting van wat al was.

Hoe moet de belegger dan hierin zijn strategie bepalen?

Het lijkt ons onmogelijk om rekening te houden op voorhand met de ‘oplossing’ die voor al deze wereldproblemen zou gevonden worden en met hun effect op de financiële markten.

Waarom dan niet kiezen om voort te zetten wat je al aan het doen was met een strategie die haar waarde bewezen heeft?

En als je nog niet aan het beleggen bent: er bestaat geen goed moment om te beginnen met beleggen. Elk moment is goed als je geld hebt om te beleggen: gewoon doen.

De gemengde portefeuille is dood

De laatste tijd las je dat regelmatig. Het heeft geen zin meer om te beleggen in aandelen en obligaties in gemengde vorm. Gemengde fondsen doen het slecht want de obligatiecomponent is ook naar beneden gegaan toen de aandelen dat deden. Hun dempend effect doet het niet meer? Dat is waar op korte termijn, maar niet waar op langere termijn (meer dan 10 jaar).

Waarom dan geen vastgoed want daar blijven de prijzen maar stijgen? Klopt maar het aantal mensen dat de financiering kan dragen, neemt ook af en in vele landen hebben mensen hun droom op een eigen woning opgegeven. Ook daar groeien de bomen niet tot in de lucht. Daarvoor even kijken naar de vastgoedfondsen zodra de intrestvoet wat bokkesprongen maakt. En er zijn wel wat vastgoedpromotoren in moeilijkheden de laatste tijd die iets te veel rekenden op blijvend goedkoop krediet.

En meteen kom ik tot wat eigenlijk al altijd onderliggend meespeelt en de rendementen op alle activa bepaalt. De intrestvoet en bij uitbreiding de inflatie. Dit is de trend voor 2025 en was het ook al voordien.

VOORBEELD BELGIË

We hebben een hoge schuld (105% BBP) en een hoog begrotingstekort (4,6% BBP). Toch krijgt België nog altijd een status bij de beste schuldbetalers (AA = op twee na beste niveau). Omdat we blijkbaar op lange termijn als het moet, onze schulden als rijke Belgen zelf kunnen betalen zonder hulp van de rest van de wereld. Dus er is zeker rendement te halen uit een obligatiefonds dat onder andere in kortlopende overheidsobligaties belegt in de Eurozone.

VOORBEELD VS

De VS hebben een hoge schuld (120% BBP) en een hoog begrotingstekort (6.2% BBP). De rating van de VS blijft op het hoogste niveau op de lange termijn en toch met wat in een Europese context desastreuze cijfers zouden zijn.

Toch wil Trump het schuldenplafond weg tijdens zijn ambtstermijn. Anders kan hij niet al zijn verkiezingsbeloften ‘betalen’ omdat die allemaal veel geld vragen en soms zelfs elkaar zouden tegenwerken. Dus er is zeker rendement te halen uit een obligatiefonds dat onder andere in kortlopende overheidsobligaties belegt in de hele wereld.

Wij spreken over de echte lange termijn niet over een termijn van 2 à 3 jaar. En het klopt, sinds 2014 (de Eurocrisis) was er niet veel te rapen op de obligatiemarkt als je kortlopend papier verkoos. Maar je had dan ook een steile intrestcurve naar beneden en naar boven. Schokken in het systeem worden maar gradueel in de tijd opgevangen en het herstel kost tijd.

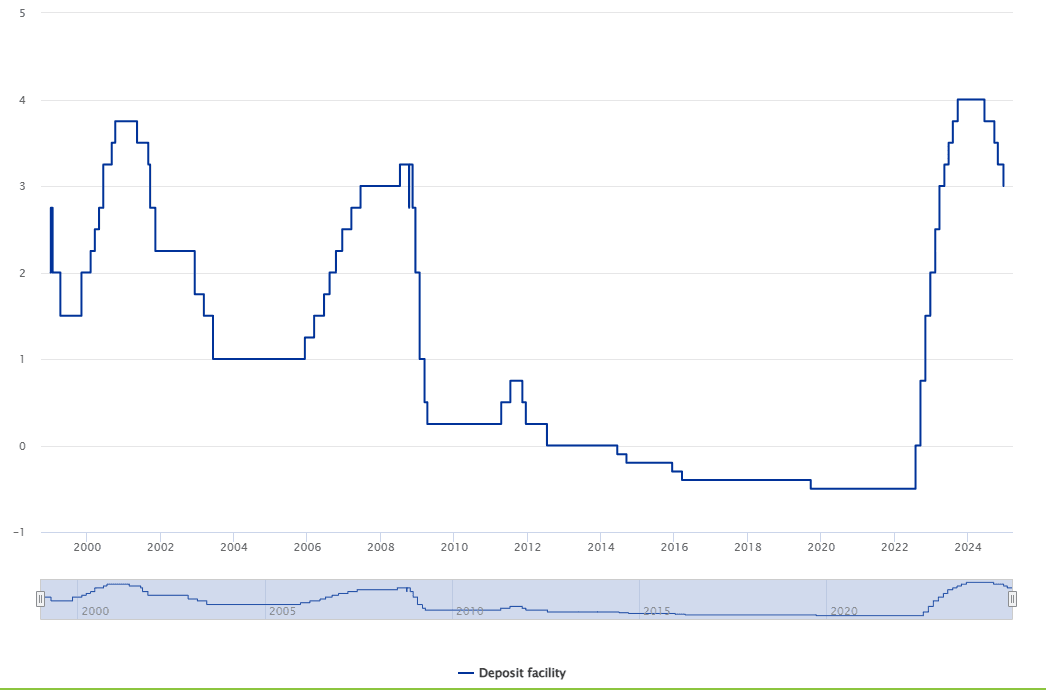

Voor wie hieronder het rendement van een obligatiefonds wil bekijken, leg dat even naast de evolutie van bijvoorbeeld de intrestvoet van de Europese Centrale Bank. Schokken in het systeem: de duik van oktober 2008 tot april 2009, de negatieve bodemrente van 2020 en de scherpe klim van juli 2022 tot september 2023.

Natuurlijk mag ieder voor zichzelf uitmaken of het risico om obligaties in te ruilen voor meer aandelen aan zijn profiel beantwoordt.

In aandelen blijven investeren

De eerste beleggingsregel blijft onverkort gelden. Alleen al de beslissing om in aandelen te beleggen, leidt tot een hogere kans op rendement. We nemen de trends als hangmatbelegger in indexfondsen, crypto, goud en andere private equity niet op in onze strategie.

Er zijn nu eenmaal altijd mensen die niet tevreden zijn met 10% jaarlijks rendement over de lange termijn. Dan wordt er in andere activaklassen gezocht. Waarom niet in tweedehands Hermès handtassen of oude Italiaanse violen beleggen? Of in ‘eenhoorn’-firma’s die nog moeten bewijzen dat ze een eenhoorn zullen worden of misschien altijd een spookfirma zullen blijven?

We gaan niet veel kunnen doen aan de loop van de financiële markten. Ik zou mij daar minder zorgen om maken. 2025 wordt een test voor je beleggingsstrategie maar dat was 2024 en voorgaande ook al en dat zal 2026 en volgende ook zijn.

Geniet van de eindejaarsfeesten met wie je dierbaar is.

2025 kondigt zich veelbelovend aan. En vast niet alleen met slecht nieuws alhoewel de media hun uiterste best doen om ons dat te doen geloven.

Lieven Vandenmeersche

Bestuurder – Stichtend vennoot

Master in de personal financial planning

Antwerp Management School

Disclaimer

De informatie in deze tekst is alleen bedoeld als achtergrondinformatie voor de ontvanger en voor gebruik door hem. Ze werd opgesteld met de beste bedoelingen en zonder enige garantie op of streven naar correctheid en volledigheid. Cring heeft gegronde redenen om aan te nemen dat alle feitelijke informatie hierin waar is op de datum van de tekst. Het betreft geen beleggingsadvies, ook geen aanbeveling, en ook geen aanbod tot verkoop van enige dienst of product en het is niet bedoeld als een voldoende basis om een beleggingsbeslissing te nemen. Vooraleer te handelen op basis van informatie uit dit document, moet u zich afvragen of het geschikt is voor uw specifieke omstandigheden en indien geschikt, professioneel advies zoeken. Het is de verantwoordelijkheid van elke persoon die een aankoop wil doen om kennis te nemen van alle toepasselijke wetgeving en reglementering en die ook na te leven. Ongeoorloofde reproductie of verspreiding van dit materiaal is ten strengste verboden. Cring aanvaardt geen verantwoordelijkheid voor verlies resulterend uit het gebruik van de hierin bevatte informatie.